Introducción

El Consorcio de Compensación de Seguros (en adelante, CCS) nace en el año 1954 como refundición de otros organismos, integrando coberturas de seguros que se han mantenido hasta nuestros días.

Entre esas coberturas de seguros, la más significativa desde el punto de vista cuantitativo de recargos recaudados y siniestralidad asumida, es la cobertura de los riesgos extraordinarios, en un origen también denominados riesgos catastróficos.

En los siguientes apartados se recopila la normativa reguladora de este seguro, riesgos extraordinarios o catastróficos, a lo largo de casi 70 años (periodo 1954-2023); se van a detallar las normas que han delimitado la cobertura, en concreto en lo relativo a los riesgos cubiertos, las diferentes tarifas de recargos aplicadas a lo largo del tiempo y las franquicias que el CCS ha descontado en su cobertura de estos riesgos. Para ello, se distribuye el intervalo temporal de 1954 a 2023 en tres periodos, de acuerdo con las normas que delimitan la cobertura, existiendo en cada uno de estos intervalos diferentes niveles de tarifa y franquicia que se detallarán en los apartados siguientes. Los tres intervalos son:

- Periodo 1954 – 1986: Ley de 16 de diciembre de 1954 sobre refundición de los Consorcios de Compensación de Riesgos Catastróficos sobre las Cosas y de Accidentes Individuales en un solo «Consorcio de Compensación de Seguros», e integrando en el mismo los Seguros Agrícolas, Forestales y Pecuarios.

- Periodo 1987 – 24/02/2004: Real Decreto 2022/1986, de 29 de agosto, por el que se aprueba el Reglamento de riesgos extraordinarios sobre las personas y los bienes (primer reglamento propio de este seguro).

- Periodo 25/02/2004 – actualidad: Real Decreto 300/2004, de 20 de febrero, que aprueba el Reglamento del seguro de riesgos extraordinarios (segundo reglamento de este seguro, vigente en la actualidad tras la modificaciones introducidas por: (i) el Real Decreto 1265/2006, (ii) el Real Decreto 1386/2011 y (iii) el Real Decreto 1060/2015).

A continuación se muestra un análisis de la evolución, para cada uno de los tres periodos descritos, de las coberturas (en concreto en lo relativo a riesgos cubiertos), las tarifas y las franquicias, haciendo referencia a las normas que las establecen. Además, se incluye una breve conclusión y se incorporan los Anexos I y II, donde se muestra un esquema de la evolución de las tarifas y las franquicias, respectivamente, para el periodo que coincide con el actual marco general de actuación del CCS en esta materia, es decir, para el periodo que comienza el 01/01/1987 hasta la actualidad.

Primer periodo de cobertura: 1954 – 1986

La Ley de 16 de diciembre de 1954, sobre refundición de los Consorcios de Compensación de Riesgos Catastróficos sobre las Cosas y de Accidentes Individuales en un solo «Consorcio de Compensación de Seguros», e integrando en el mismo los seguros agrícolas, forestales y pecuarios, crea el organismo CCS; si bien, el origen de la institución en lo relativo a riesgos catastróficos no personales data del año 1944, según Decreto de 5 de mayo de 1944, que crea el Consorcio de Compensación de Riesgos Catastróficos sobre las Cosas.

Con el objetivo de dar la máxima efectividad a esta normativa, se publica el Decreto de 13 de abril de 1956 por el que se aprueba el Reglamento para la aplicación de la Ley de 16 de diciembre de 1954 (Reglamento del CCS).

En lo que a los riesgos extraordinarios se refiere, se recogen a continuación las líneas generales de las coberturas, tarifas y franquicias.

Coberturas

Se establece que la cobertura del CCS alcanza a los riesgos no susceptibles de garantía mediante póliza de seguro privado por obedecer a causas anormales o de naturaleza extraordinaria.

Se delimitan los riesgos cubiertos, que serían hechos de carácter político, tumultos populares, fuerzas o medidas militares en tiempos de paz, inundaciones, erupciones volcánicas, huracanes, movimientos sísmicos, desprendimientos de tierra, otros fenómenos sísmicos o meteorológicos de carácter excepcional y, en general, cualquier causa de carácter extraordinario no susceptible de cobertura mediante póliza ordinaria.

Además, se indica que no se cubren los daños causados por pedrisco o nieve, salvo que, dada su excepcional intensidad o características, y previa la información pertinente, sean expresamente declarados extraordinarios por la Dirección General de Seguros y Ahorro, a propuesta del Consorcio.

Cabe destacar que en este periodo se dio cobertura por los riesgos expresamente mencionados y también por otros como lluvia y huracán asociados a fenómenos excepcionalmente adversos.

Tarifa de recargos

La tarifa de recargos de riesgos extraordinarios, de carácter obligatorio, está definida en estas normas como un porcentaje sobre las primas comerciales de las compañías, existiendo varios tramos temporales de aplicación: 1º) Por Decreto de 13 de abril de 1956, los porcentajes quedaron comprendidos entre el 1 % y el 10 %, según los ramos o modalidades de seguro:

- Recargo obligatorio del 10 % sobre las primas comerciales en los ramos de incendios, robo, combinado de incendios y robo para mobiliarios particulares, cristales, combinado de automóviles y cinematografía.

- Recargo obligatorio del 5 % sobre las primas comerciales del ramo de accidentes individuales, averías de maquinaria y seguro de mercancías del ramo de transporte terrestre, fluvial y póliza complementaria de incendios en muelles o estadías.

- Recargo obligatorio del 1 % sobre las primas comerciales del ramo de accidentes de trabajo (incapacidad permanente y muerte).

2º) Por Decreto 3161/1963, de 28 de noviembre, con entrada en vigor el 01/01/1964, las nuevas tasas de prima quedaron comprendidas entre el 1 % y el 15 %, según los ramos o modalidades de seguro:

- 15 % en los ramos de incendios y combinado de incendios y robo para mobiliarios particulares.

- 10 % en los de cinematografía.

- 5 % en los ramos de robo, avería de maquinaria; seguros de mercancías en el ramo de transportes terrestre, fluvial y póliza complementaria de incendio en muelles o estadías.

- 3 % en los ramos de cristales, accidentes individuales (incluido complementario de vida) y combinado de automóviles, siempre que en este último se encuentre incluida la responsabilidad civil, pues en caso contrario será del 5 %.

- 1 % en el ramo accidentes del trabajo, primas de incapacidad permanente y muertes.

3º) Por último, la Orden de 22 de mayo de 1966, con entrada en vigor el 01/07/1966, rebajó en varios ramos los recargos establecidos a favor del CCS:

- Se redujo del 15 % al 10 % en los seguros combinado de incendios y robo para mobiliarios particulares.

- Se redujo del 5 % al 3 % en los ramos de robo.

- Se redujo del 3 % al 1 % en los ramos de cristales, accidentes individuales (incluido complementario de vida) y combinado de automóviles.

- Se redujo del 1 % al 0,25 % en el ramo accidentes del trabajo, primas de incapacidad permanente y muertes.

Franquicias

Inicialmente quedó redactada en los siguientes términos:

«Se establece una participación a cargo del asegurado en los daños cuya cuantía sea la siguiente:

Cuando el capital asegurado por el artículo de la póliza que resulte afectado por el siniestro sea inferior a 50.000 pesetas, la franqucia será del 1 por 100 de dicho capital.

Cuando sea superior a 50.000 pesetas, será el 1 por 100 de la mencionada cantidad más el 0,50 por 100 sobre la que exceda de 50.000 pesetas.

En todo caso, la franquicia mínima será de 500 pesetas, y la máxima, el 30 por 100 de los daños si es superior a aquélla. No obstante, cuando las circunstancias lo aconsejen, el Consorcio podrá acordar que no se aplique al mínimo citado.

Esta franquicia no se aplicará a los siniestros producidos por inundación, que conforme a lo dispuesto en el artículo octavo, se indemnizan únicamente con el 60 o el 40 por 100 de los daños tasados.»

Y fue modificada por Decreto 3161/1963 de 28 de noviembre, con entrada en vigor el 01/01/1964: se elimina la anterior franquicia en función del capital asegurado, quedando redactada de la siguiente manera:

«Franquicia e infraseguro.- No darán derecho a indemnización los siniestros cuya reclamación o cuantía líquida de los daños sea inferior a mil pesetas. En los superiores a dicha cantidad se deducirá de la indemnización el importe de la citada franquicia; no obstante, excepcionalmente, cuando las circunstancias de algún caso concreto lo aconsejen, el Consorcio podrá acordar que no se aplique dicha franquicia.

Se faculta al Ministerio de Hacienda para que cuando las circunstancias lo aconsejen y previo informe del Consorcio de Compensación de Seguros, pueda elevar con carácter general el importe de la franquicia.»

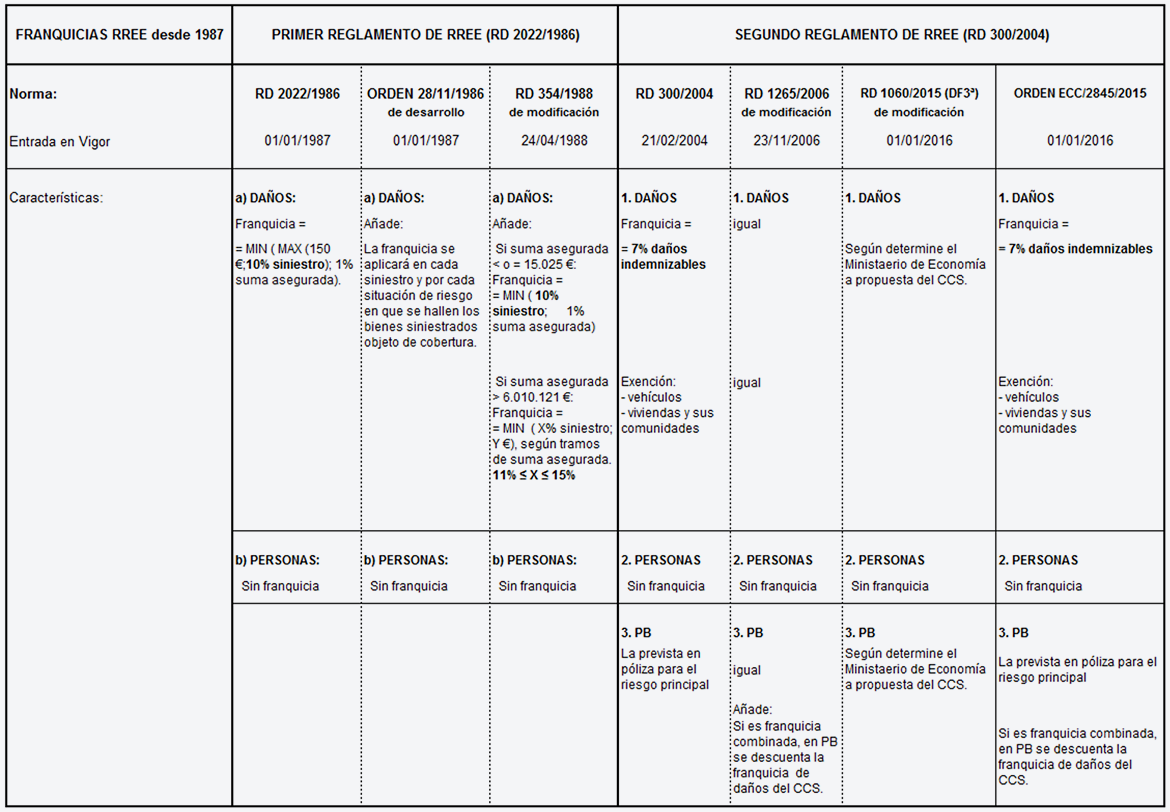

Segundo periodo de cobertura: 1987 – 24/02/2004

En el año 1986 se aprueba el primer reglamento de riesgos extraordinarios sobre las personas y los bienes; en él se incorpora una definición técnica de los riesgos cubiertos y se adapta la actividad aseguradora del CCS en esta materia a los principios establecidos por la Ley 50/1980, de 8 de octubre, de contrato de seguro.

Al quedar enumerados y definidos los riesgos cubiertos, se logró la garantía jurídica necesaria para todos los intervinientes en el sistema de cobertura de los riesgos extraordinarios, aseguradoras, tomadores y el propio CCS.

Este reglamento recoge el marco general de actuación del CCS en esta materia, que se ha mantenido, en líneas generales, hasta la actualidad.

El Real Decreto 2022/1986 de 29 de agosto entra en vigor el 1 de enero de 1987.

Coberturas

Se establece que la cobertura del CCS alcanza los daños en riesgos asegurados causados por:

- Fenómenos de la naturaleza de carácter extraordinario: Inundación, terremoto, erupción volcánica, tempestad ciclónica atípica y caída de cuerpos siderales y aerolitos.

- Hechos derivados de terrorismo, motín o tumulto popular.

- Hechos o actuaciones de las Fuerzas Armadas o de las Fuerzas y Cuerpos de Seguridad en tiempos de paz.

Por tanto, se dejan de cubrir los daños por lluvia, pedrisco o nieve, con independencia de la excepcional intensidad o características.

Tarifa de recargos

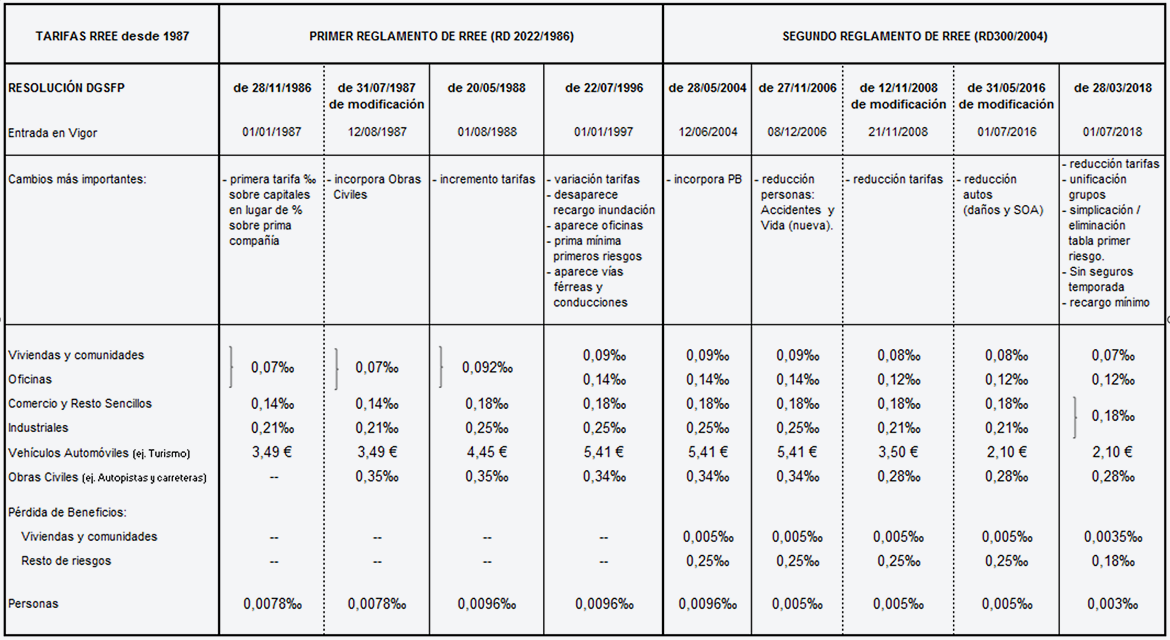

El Real Decreto 2022/1986 establece que las tarifas de recargos serán aprobadas por la Dirección General de Seguros, hoy Dirección General de Seguros y Fondos de Pensiones. En este periodo han existido cuatro tramos de aplicación de la tarifa: 1º) Resolución de 28/11/1986, con entrada en vigor el 01/01/1987. Supuso el cambio en el sistema de tarificación de los recargos de riesgos extraordinarios, pasando de ser un tanto por ciento sobre las primas comerciales de las compañías aseguradoras a ser un tanto por mil sobre los capitales asegurados recogidos en la póliza original, lo que permitió desvincular los recursos económicos del CCS de las políticas comerciales de las aseguradoras, ajustando los ingresos a las propias coberturas. Inicialmente, las tasas, de carácter anual, quedaron establecidas de la siguiente forma:

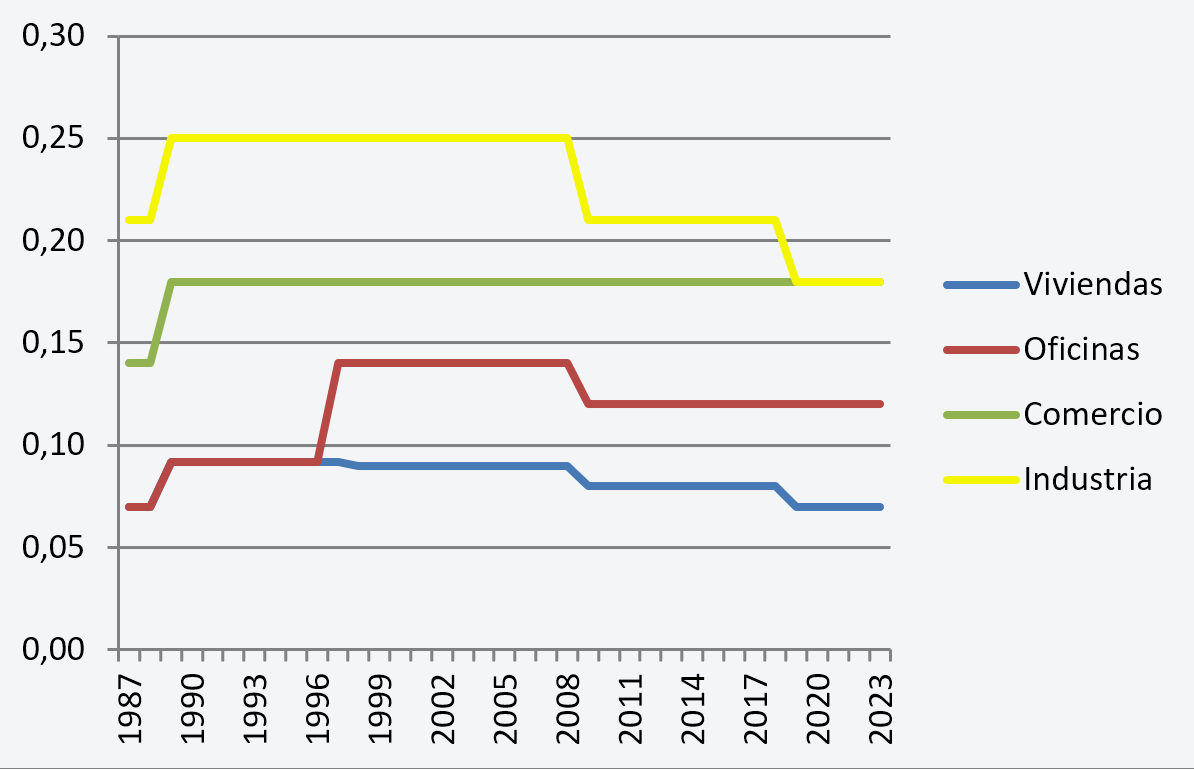

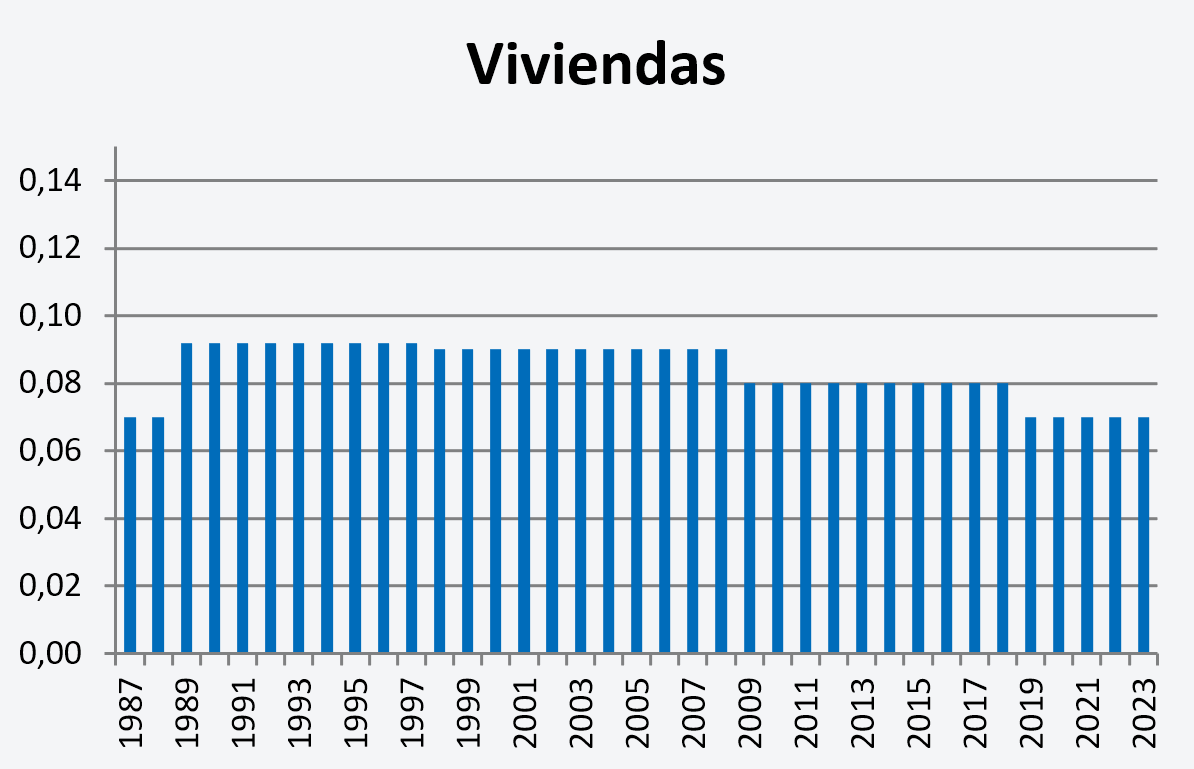

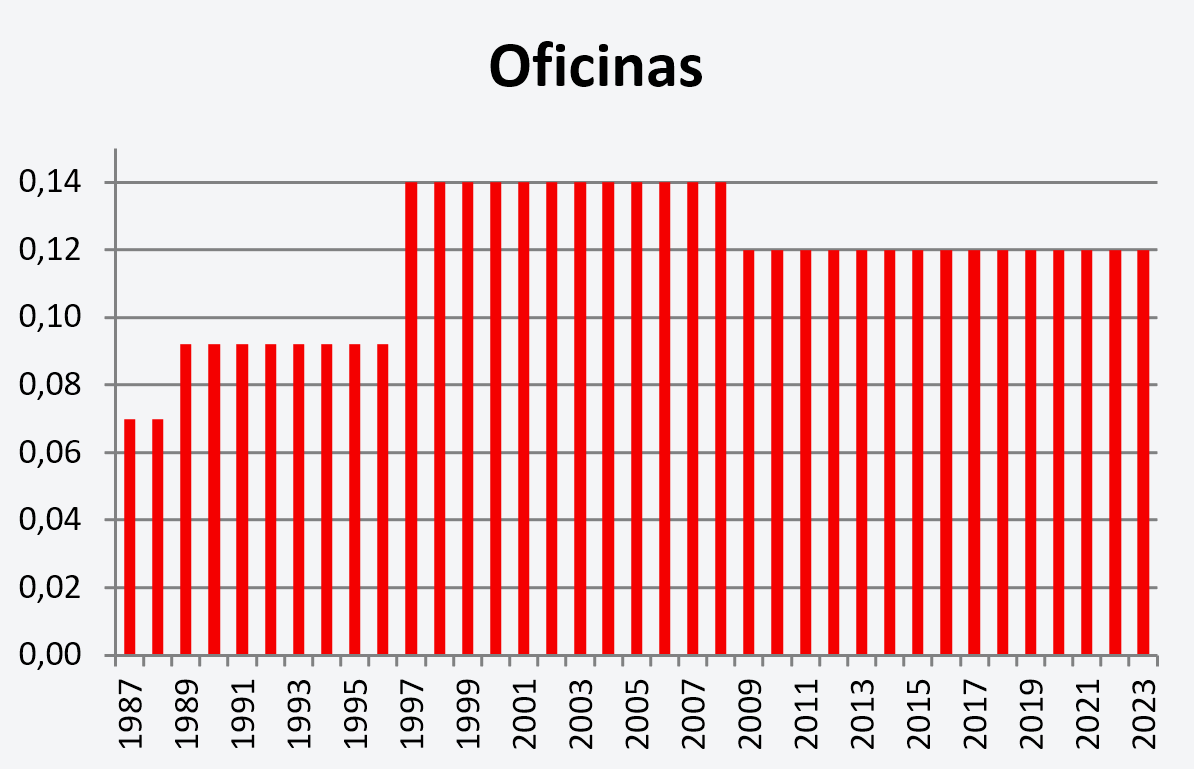

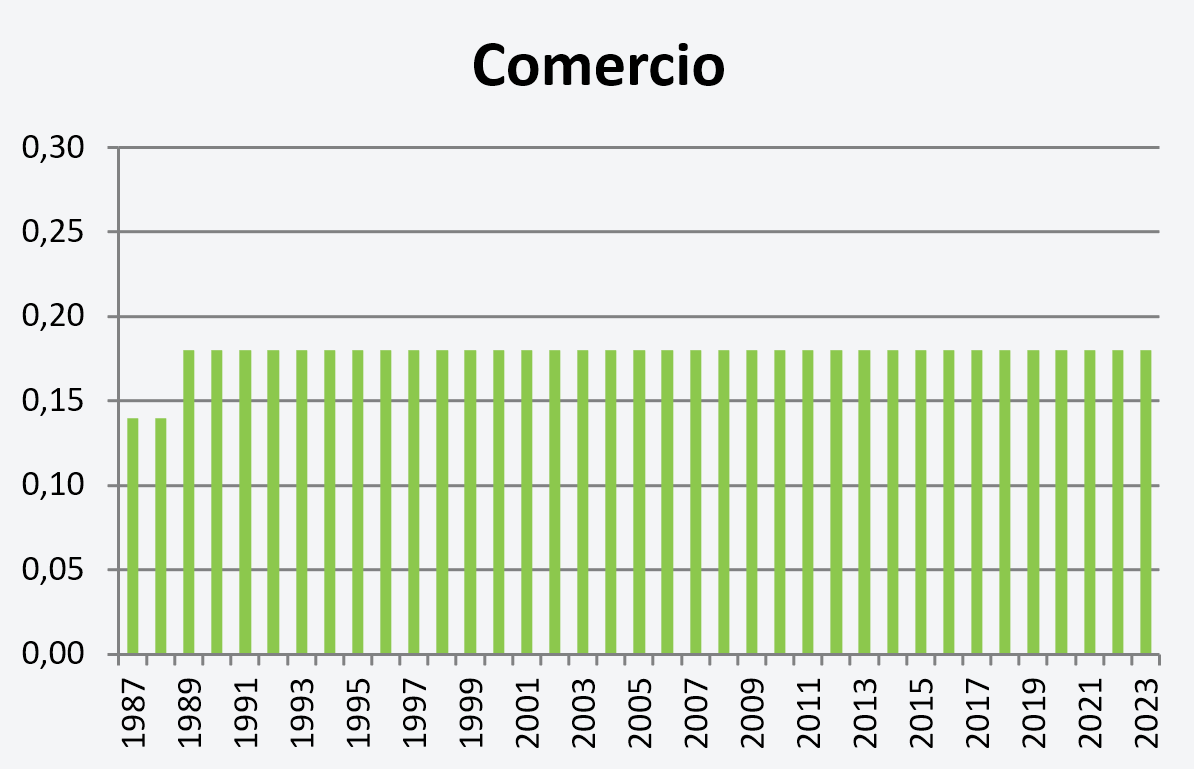

- Viviendas y oficinas: 0,07 ‰ sobre el capital asegurado.

- Comercio y resto de sencillos: 0,14 ‰ sobre el capital asegurado.

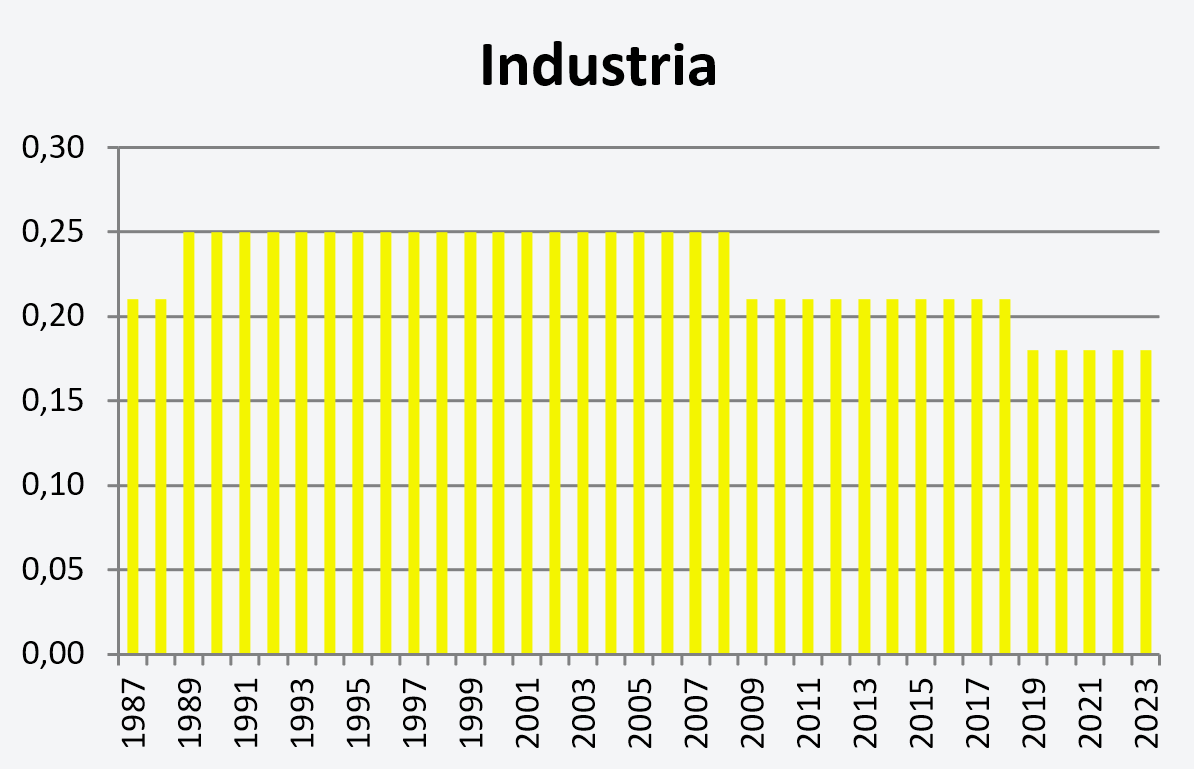

- Industriales: 0,21 ‰ sobre el capital asegurado.

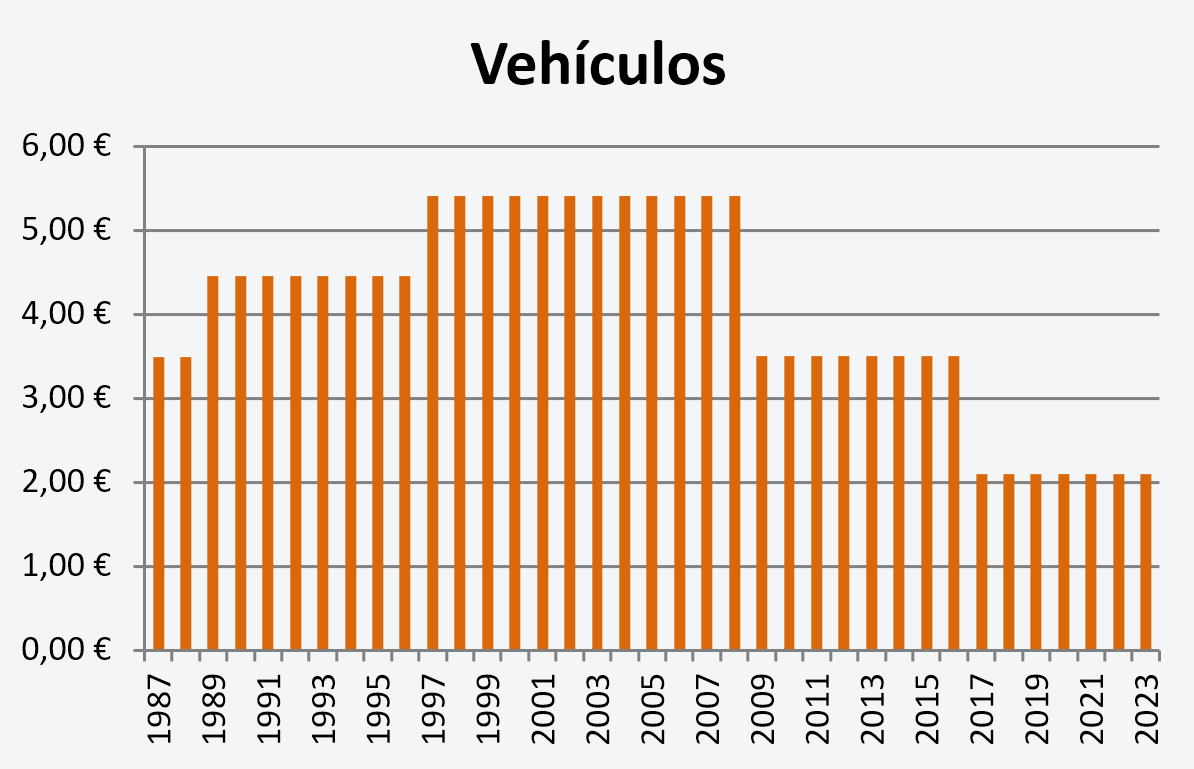

- Automóviles: cuantía fija (ejemplo: turismo 580 pesetas –3,49 euros–).

- Accidentes personales: 0,0078 ‰ sobre el capital asegurado.

2º) Resolución de 31/07/1987 (que modifica la resolución anterior), con entrada en vigor el 12/08/1987. Por esta resolución se da entrada a las obras civiles como clase de riesgo con tasas propias:

- Viviendas y oficinas: 0,07 ‰ sobre el capital asegurado.

- Comercio y resto de sencillos: 0,14 ‰ sobre el capital asegurado.

- Industriales: 0,21 ‰ sobre el capital asegurado.

- Automóviles: cuantía fija (ejemplo: turismo 580 pesetas –3,49 euros–).

- Obras civiles: tanto por mil sobre capitales según el tipo (ejemplo: autopistas y carreteras 0,35 ‰).

- Accidentes personales: 0,0078 ‰ sobre el capital asegurado.

3º) Resolución de 20/05/1988, con entrada en vigor el 01/08/1988. Esta resolución supuso un incremento general de las tasas de prima a aplicar:

- Viviendas y oficinas: 0,092 ‰ sobre el capital asegurado.

- Comercio y resto de sencillos: 0,18 ‰ sobre el capital asegurado.

- Industriales: 0,25 ‰ sobre el capital asegurado.

- Automóviles: cuantía fija (ejemplo: turismo 740 pesetas –4,45 euros–).

- Obras civiles: tanto por mil sobre capitales según el tipo (ejemplo: autopistas y carreteras 0,35 ‰).

- Accidentes personales: 0,0096 ‰ sobre el capital asegurado.

4º) Resolución de 22/07/1996, con entrada en vigor el 01/01/1997. Los cambios principales fueron: la desaparición del recargo de inundación que se venía aplicando por proximidad a ríos, rías o mar; la aparición de las oficinas como clase de riesgo independiente; la creación de un nuevo tipo de obra civil: vías férreas y conducciones; la aparición de la prima mínima en primeros riesgos y una variación de las tasas de prima en algunos grupos de riesgo:

- Viviendas: 0,09 ‰ sobre el capital asegurado.

- Oficinas: 0,14 ‰ sobre el capital asegurado.

- Comercio y resto de sencillos: 0,18 ‰ sobre el capital asegurado.

- Industriales: 0,25 ‰ sobre el capital asegurado.

- Automóviles: cuantía fija (ejemplo: turismo 900 pesetas –5,41 euros–).

- Obras civiles: tanto por mil sobre capitales según el tipo (ejemplo: autopistas y carreteras 0,34 ‰).

- Accidentes personales: 0,0096 ‰ sobre el capital asegurado.

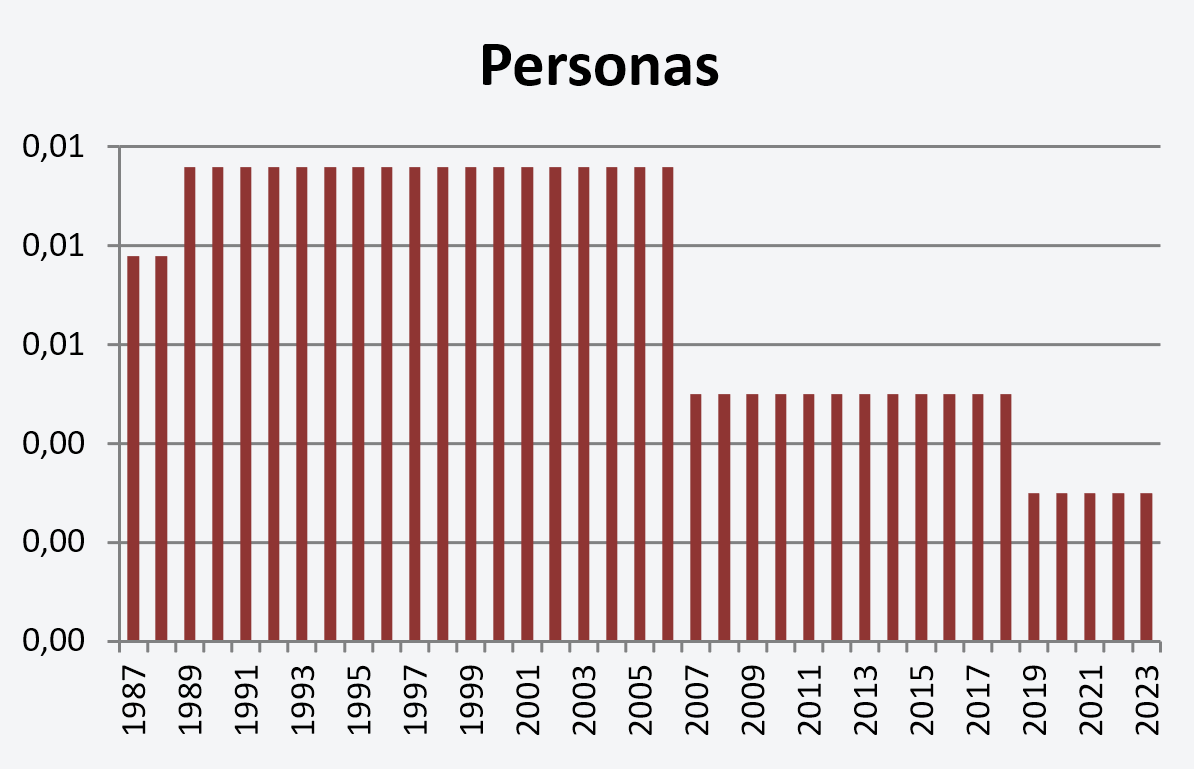

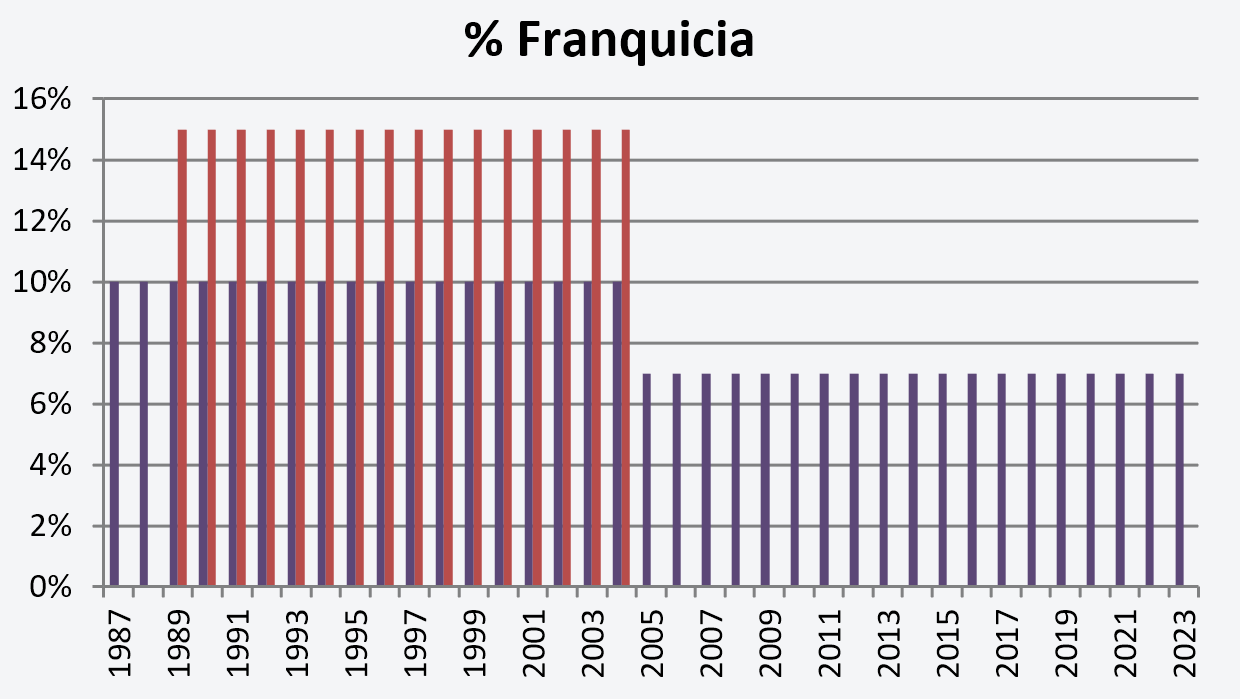

Franquicias

El RD 2022/1986, establece, en el artículo 9, la franquicia a cargo del asegurado, que será:

«a) En los Seguros contra Daños, de un 10 por 100 de la cuantía del siniestro, no pudiendo exceder del 1 por 100 de la suma asegurada ni ser inferior a 25.000 pesetas. La citada franquicia se aplicará en cada siniestro y por cada situación de riesgo en que se hallen los bienes objeto de cobertura.

Se faculta al Ministerio de Economía y Hacienda para que, cuando las circunstancias lo aconsejen y previo informe del Consorcio de Compensación de Seguros, pueda modificar el importe mínimo de la franquicia establecida…

b) En los Seguros de Personas, no se efectuará deducción por franquicia.» Posteriormente, la Orden 28 de noviembre de 1986 modifica la franquicia en los siguientes términos: «En los Seguros de cobertura de riesgos extraordinarios, se establece una franquicia, que será a cargo del asegurado, el 10 por 100 de la cuantía de los daños líquidos a satisfacer por razón del siniestro, no pudiendo exceder ésta del 1 por 100 de la suma asegurada, ni ser inferior a 25.000 pesetas. La franquicia se aplicará en cada siniestro y por cada situación de riesgo en que se hallen los bienes siniestrados, objeto de cobertura. Las franquicias de la póliza ordinaria no son aplicables al Consorcio de Compensación de Seguros. En los seguros de personas, no se efectuará deducción por franquicia.» Así mismo, el Real Decreto 354/1988 de 19 de abril modifica la franquicia en los siguientes términos: La franquicia a cargo del asegurado será: «a) En los seguros contra daños, de un diez por 100 de la cuantía del siniestro, no pudiendo exceder del 1 por 100 de la suma asegurada ni ser inferior a 25.000 pesetas.

No obstante, en los supuestos en que la suma asegurada sea igual o inferior a 2.500.000 pesetas, el límite único de franquicia será el 1 por 100 de la suma asegurada. En los supuestos en que la suma asegurada sea igual o superior a 1.000.000.000 de pesetas, el límite máximo de franquicia se establecerá de acuerdo con la siguiente escala:

| Tramos de suma asegurada – En pesetas | Porcentaje siniestro | Límite absoluto – Millones de pesetas |

|---|---|---|

| Entre 1.000.000.000 y 10.000.000.000 | 11 | 12 |

| Entre 10.000.000.001 y 25.000.000.000 | 12 | 15 |

| Entre 25.000.000.001 y 50.000.000.000 | 13 | 20 |

| Entre 50.000.000.001 y 100.000.000.000 | 14 | 25 |

| Más de 100.000.000.000 | 15 | 30 |

La citada franquicia se aplicará en cada siniestro y por cada situación de riesgo en que se hallen los bienes objeto de cobertura.

Se faculta al Ministro de Economía y Hacienda para que, cuando las circunstancias lo aconsejen, y previo informe del Consorcio de Compensación de Seguros, pueda modificar el importe de la franquicia establecido en este artículo.

b) En los seguros de personas no se efectuará deducción por franquicia.»

Tercer periodo de cobertura: 25/02/2004 – actualidad

En el año 2004 se aprueba el segundo reglamento del seguro de riesgos extraordinarios que, manteniendo el marco general de actuación del CCS, introduce novedades significativas que se detallan a continuación.

El Real Decreto 300/2004 de 20 de febrero entra en vigor el 25 de febrero de 2004.

Coberturas

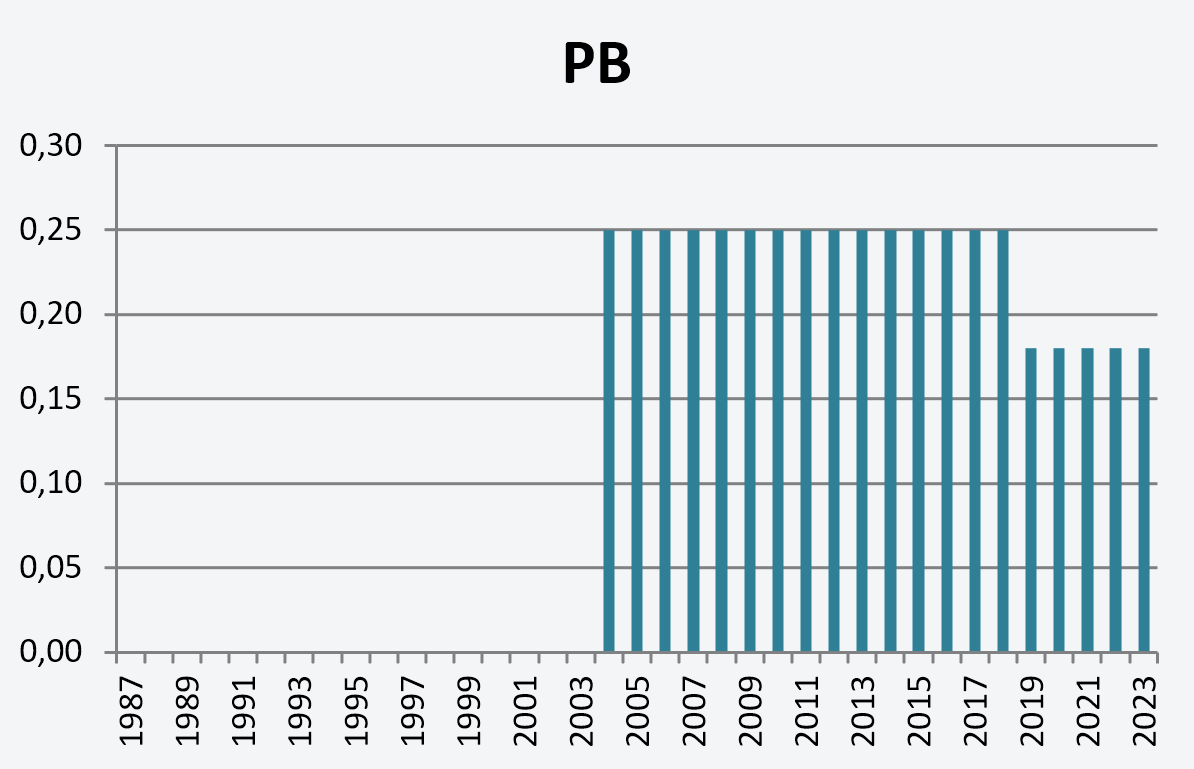

Este reglamento añade la modalidad de pérdida de beneficios y amplía la cobertura de tempestad ciclónica atípica al incorporar el riesgo de viento a partir de 140 km/h y tornado, además de modificar la franquicia y el periodo de carencia. Con posterioridad, el reglamento ha sufrido las siguientes modificaciones:

- El Real Decreto 1265/2006, de 8 de noviembre, que incorpora las coberturas de vida riesgo.

- El Real Decreto 1386/2011, de 14 de octubre, que reduce el umbral de la cobertura de viento a velocidades de racha superiores a 120 km/h.

- El Real Decreto 1060/2015, de 20 de noviembre, (disposición final tercera) que concreta la cobertura de PB en viviendas e incluye el seguro de responsabilidad civil de vehículos terrestres como ramo con recargo obligatorio, ramo «consorciable».

Tarifas de recargos

A continuación se enumeran y especifican las tarifas aplicadas: Resolución de 28/05/2004, con entrada en vigor el 12/06/2004. En esta resolución se incorpora la tarifa de pérdida de beneficios:

- Viviendas: 0,09 ‰ sobre el capital asegurado.

- Oficinas: 0,14 ‰ sobre el capital asegurado.

- Comercio y resto de sencillos: 0,18 ‰ sobre el capital asegurado.

- Industriales: 0,25 ‰ sobre el capital asegurado.

- Automóviles: cuantía fija (ejemplo: turismo 5,41 euros).

- Obras civiles: tanto por mil sobre capitales según el tipo (ejemplo: autopistas y carreteras 0,34 ‰).

- Pérdida de beneficios: (i) 0,005 ‰ sobre el capital de daños en viviendas; y (ii) 0,25 ‰ sobre los capitales asegurados en PB en el resto de riesgos.

- Accidentes personales: 0,0096 ‰ sobre el capital asegurado.

Resolución de 27/11/2006, con entrada en vigor el 08/12/2006. Incorpora la tarifa de vida riesgo y reduce la de accidentes personales.

- Viviendas: 0,09 ‰ sobre el capital asegurado.

- Oficinas: 0,14 ‰ sobre el capital asegurado.

- Comercio y resto de sencillos: 0,18 ‰ sobre el capital asegurado.

- Industriales: 0,25 ‰ sobre el capital asegurado.

- Automóviles: cuantía fija (ejemplo: turismo 5,41 euros).

- Obras civiles: tanto por mil sobre capitales según el tipo (ejemplo: autopistas y carreteras 0,34 ‰).

- Pérdida de beneficios: (i) 0,005 ‰ sobre el capital de daños en viviendas; y (ii) 0,25 ‰ sobre los capitales asegurados en PB en el resto de riesgos.

- Vida riesgo y accidentes personales: 0,005 ‰ sobre el capital asegurado.

Esta resolución ha sido modificada en dos ocasiones: (i) por la Resolución de 12/11/2008, que supuso una significativa reducción de las tasas de la modalidad de daños a los bienes; entrada en vigor el 21/11/2008:

- Viviendas: 0,08 ‰ sobre el capital asegurado.

- Oficinas: 0,12 ‰ sobre el capital asegurado.

- Comercio y resto de sencillos: 0,18 ‰ sobre el capital asegurado.

- Industriales: 0,21 ‰ sobre el capital asegurado.

- Automóviles: cuantía fija (ejemplo: turismo 3,50 euros).

- Obras civiles: tanto por mil sobre capitales según el tipo (ejemplo: autopistas y carreteras 0,28 ‰).

- Pérdida de beneficios: (i) 0,005 ‰ sobre el capital de daños en viviendas; y (ii) 0,25 ‰ sobre los capitales asegurados en PB en el resto de riesgos.

- Vida riesgo y accidentes personales: 0,005 ‰ sobre el capital asegurado.

(ii) por la Resolución de 31/05/2016, que incorpora la tarifa para vehículos con SOA (1) y reduce la de vehículos daños: entrada en vigor el 01/07/2016:

- Viviendas: 0,08 ‰ sobre el capital asegurado.

- Oficinas: 0,12 ‰ sobre el capital asegurado.

- Comercio y resto de sencillos: 0,18 ‰ sobre el capital asegurado.

- Industriales: 0,21 ‰ sobre el capital asegurado.

- Automóviles (SOA y daños): cuantía fija (ejemplo: turismo 2,10 euros).

- Obras civiles: tanto por mil sobre capitales según el tipo (ejemplo: autopistas y carreteras 0,28 ‰).

- Pérdida de beneficios: (i) 0,005 ‰ sobre el capital de daños en viviendas; y (ii) 0,25 ‰ sobre los capitales asegurados en PB en el resto de riesgos.

- Vida riesgo y accidentes personales: 0,005 ‰ sobre el capital asegurado.

Resolución de 28/03/2018, con entrada en vigor 01/07/2018 y vigente en la actualidad. Esta resolución reduce las tasas en la cobertura de daños en los bienes, personas y pérdidas pecuniarias. En bienes: se redujeron las tasas de viviendas e industrias; se unificaron dos clases de riesgo: «comercio y otros riesgos sencillos» con «industriales» en «resto de riesgos»; se simplificó la tabla para primeros riesgos; se eliminaron los porcentajes de seguros de temporada (pasando a un cálculo proporcional al periodo de vigencia) y se estableció un recargo mínimo de un céntimo de euro. En personas: se redujeron las tasas; se eliminó la tabla de seguros a primer riesgo y se eliminaron los porcentajes de seguros de temporada. En pérdidas pecuniarias: se redujeron las tasas; se eliminaron los porcentajes de seguros de temporada y se estableció un recargo mínimo de un céntimo de euro.

- Viviendas: 0,07 ‰ sobre el capital asegurado.

- Oficinas: 0,12 ‰ sobre el capital asegurado.

- Resto de riesgos: riesgos comerciales, industriales y otros riesgos: 0,18 ‰ sobre el capital asegurado.

- Automóviles (SOA y daños): cuantía fija (ejemplo: turismo 2,10 euros).

- Obras civiles: tanto por mil sobre capitales según el tipo (ejemplo: autopistas y carreteras 0,28 ‰).

- Pérdida pecuniaria: (i) 0,0035 ‰ sobre el capital de daños en viviendas; y (ii) 0,18 ‰ sobre los capitales asegurados en PB en el resto de riesgos.

- Vida riesgo y accidentes personales: 0,003 ‰ sobre el capital asegurado.

Franquicias

El RD 300/2004, que aprueba el reglamento de riesgos extraordinarios, establece la siguiente franquicia:

- En el caso de daños directos, la franquicia a cargo del asegurado será:

- En los seguros contra daños en las cosas, de un siete por ciento de la cuantía de los daños indemnizables producidos por el siniestro. No obstante, tal franquicia no será de aplicación a los daños que afecten a vehículos asegurados por póliza de seguro de automóviles, viviendas y comunidades de propietarios de viviendas.

- En los seguros de personas no se efectuará deducción por franquicia.

- En los seguros contra daños en las cosas, de un siete por ciento de la cuantía de los daños indemnizables producidos por el siniestro. No obstante, tal franquicia no será de aplicación a los daños que afecten a vehículos asegurados por póliza de seguro de automóviles, viviendas y comunidades de propietarios de viviendas.

- En el caso de la cobertura de pérdida de beneficios, la franquicia a cargo del asegurado será la misma prevista en la póliza, en tiempo o en cuantía, para daños consecuencia de siniestros ordinarios de pérdida de beneficios. De existir diversas franquicias para la cobertura de siniestros ordinarios de pérdida de beneficios, se aplicarán las previstas para la cobertura principal.

- Se faculta al Ministerio de Economía para que, cuando las circunstancias lo aconsejen, y previo informe del Consorcio de Compensación de Seguros, pueda modificar el importe de la franquicia establecido en este artículo.

El RD 1265/2006, de modificación del reglamento, incorpora una modificación de la franquicia en los siguientes términos:

«Cuando en una póliza se establezca una franquicia combinada para daños y pérdida de beneficios, por el Consorcio de Compensación de Seguros se liquidarán los daños materiales con deducción de la franquicia que corresponda por aplicación de lo previsto en el apartado 1, y la pérdida de beneficios producida con deducción de la franquicia establecida en la póliza para la cobertura principal, minorada en la franquicia aplicada en la liquidación de los daños materiales.»

El RD 1060/2015 (disposición final tercera), de modificación del reglamento, establece lo siguiente:

«1. En los seguros contra daños en las cosas y responsabilidad civil en vehículos terrestres, se aplicará la franquicia que, en su caso, fije el Ministro de Economía y Competitividad a propuesta del Consorcio de Compensación de Seguros.

2. En los seguros de personas no se efectuará deducción por franquicia.»

La Orden ECC/2845/2015, de 23 de diciembre, que contiene la regulación actual de la franquicia, con entrada en vigor el 1 de enero de 2016, establece:

«Artículo único. Franquicia a aplicar por el Consorcio de Compensación de Seguros en la cobertura del seguro de riesgos extraordinarios.

- En el caso de daños directos, en los seguros contra daños en las cosas, la franquicia a cargo del asegurado será de un siete por ciento de la cuantía de los daños indemnizables producidos por el siniestro. No obstante, no se efectuará deducción alguna por franquicia a los daños que afecten a viviendas, a comunidades de propietarios de viviendas, ni a vehículos que estén asegurados por póliza de seguro de automóviles.

- En el caso de pérdidas pecuniarias diversas que contemplen coberturas de las citadas en el artículo 3 del Reglamento del seguro de riesgos extraordinarios, aprobado por Real Decreto 300/2004, de 20 de febrero, la franquicia a cargo del asegurado será la misma prevista en la póliza, en tiempo o en cuantía, para daños consecuencia de siniestros ordinarios de pérdida de beneficios. De existir diversas franquicias para la cobertura de siniestros ordinarios de pérdida de beneficios, se aplicarán las previstas para la cobertura principal.

- Cuando en una póliza se establezca una franquicia combinada para daños y pérdida de beneficios, por el Consorcio de Compensación de Seguros se liquidarán los daños materiales con deducción de la franquicia que corresponda por aplicación de lo previsto en el apartado 1, y la pérdida de beneficios producida con deducción de la franquicia establecida en la póliza para la cobertura principal, minorada en la franquicia aplicada en la liquidación de los daños materiales.»

Conclusión

Del análisis de la información precedente podemos concluir que el Consorcio de Compensación de Seguros, manteniendo unos principios de permanencia y continuidad, se ha adaptado en coberturas, tarifas y franquicias a los requerimientos que en cada momento han sido necesarios.

En cuanto a las coberturas, el camino recorrido ha sido la concreción (enumeración y definición) de los riesgos cubiertos y posterior ampliación de los mismos; en cuanto a las tarifas la evolución ha sido de aumento de las tasas hasta 2008 y, a partir de ese momento, reducciones en las mismas. En cuanto a las franquicias, la evolución ha sido de reducción de porcentaje a aplicar y exención en determinadas clases de riesgo.

Anexo I

Evolución de las tasas:

ANEXO II

Evolución de la franquicia de daños:

Fuente: Consorseguros digital